현대모비스 주가, 지속되는 감익, 전동화 사업 성장

현대모비스는 자동차의 3대 핵심모듈인 샤시모듈, 칵핏모듈, 프론트엔드모듈을 조립 및 생산하여 현대차와 기아에 공급하고 있으며 제동, 조향, 전동화 부품 등 다양한 자동차 부품을 생산하여 유수의 완성차 업체에 공급하고 있습니다.

현대모비스 주가는 2021년부터 지속적으로 조정을 받고 있습니다. 현대모비스 주가 조정의 원인으로는 지속적인 영업이익 감소가 지대한 영향을 미치고 있습니다.

이번 포스트에서는 현대모비스 주가와 밸류에이션, 악재 감익 지속의 원인, 호재 전동화 사업 성장에 대해서 알아보도록 하겠습니다.

현대모비스 주가

현대모비스 주가는 지난 1월 애플카 이슈로 405,000₩ 까지 급등했었으나, 해당 이슈가 사실무근으로 밝혀지면서 주가 상승 동력을 잃었고 감익이 지속되면서 실망스러운 실적으로 조정을 받고 있습니다.

현재 현대모비스 주가는 247,500₩으로 21년 주당 순이익 EPS 26,509₩ 을 기준으로 계산할 시 PER 9.33배 입니다. 더불어 PBR 0.6배, ROE 7.1% 입니다. 밸류에이션만을 따지면 그다지 비싼 주가는 아닌 것으로 보입니다.

그럼에도 현대모비스는 기본적으로 자동차 산업을 영위하는 일명 가치주이기 때문에 무엇보다도 실적이 가장 중요한 기업입니다. 하지만 몇년째 지속되는 감익으로 주가가 상승하지 못하고 있습니다.

현대모비스 감익

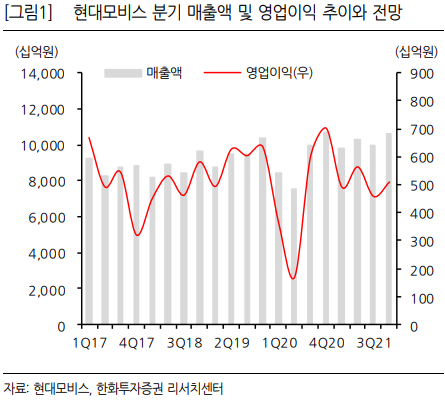

위 그림은 현대모비스의 17년도부터 21년도 3분기까지의 매출액과 영업이익을 나타낸 그래프입니다. 외형적으로 매출액은 성장하는 모습을 보여주고 있으나, 영업이익이 오히려 감소하는 추세입니다.

이번 4분기 실적은 매출액 10.9 조 원(YoY +2.4%, QoQ +9.4%), 영업이익 5,302 억 원(YoY -24.5%, QoQ +15.9%)을 기록하며 시장 기대치(매출액 10.8 조 원, 영업이익 5,601 억 원)를 하회할 전망입니다.

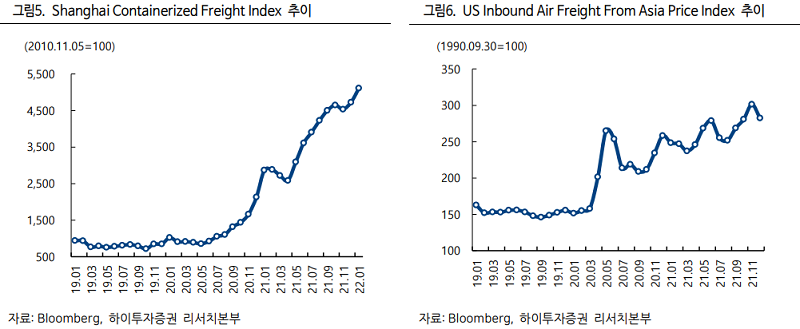

여전히 현대모비스 주가와 실적을 악화시키는 요인이었던 자동차 공급난과 운송비 상승이 완화되지 않고 있습니다.

현대차와 기아가 목표했던 자동차 생산량을 달성하지 못해 현대모비스의 모듈 사업이 부진하였고 이번 4분기 역시 영업이익이 전년대비 크게 감소하였습니다.

비단 이번 분기만이 아니라 코로나 판데믹 이후로 자동차 반도체 공급난으로 현대차와 기아의 자동차 생산 미달이 지속되면서 현대모비스 역시 부진을 겪고 있습니다.

코로나 이후 급상승했던 운송비는 22년 들어 오히려 고점을 갱신하면서 장기화되고 영업이익의 감소를 더욱 악화시키고 있습니다.

하지만, 감익의 두 가지 원인, 자동차 공급난과 운송비 상승은 일시적인 현상으로 볼 수 있습니다. 비록 장기화 되어가고는 있지만, 늦어도 올해 하반기 안에는 일정 부분 해소가 가능한 이슈들 입니다.

2022년 현대차와 기아는 목표 생산량을 각각 2021년 대비 +11%, +13% 상향하였고, 이에따라 현대모비스의 모듈 사업부의 실적 개선을 기대해볼 수 있겠습니다.

또한, 아이오닉5와 EV6 등 전기차 라인업의 생산 본격화 및 확대로 전동화 사업부 역시 성장할 수 있을 것으로 기대하고 있습니다.

현대모비스 전동화 사업부

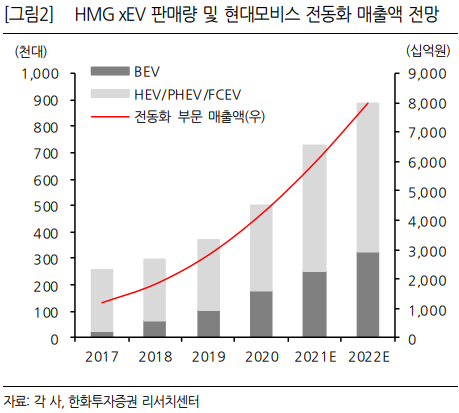

현대차의 전기차 아이오닉5는 4월 출시이후 11월까지 글로벌 3만8517대(국내 1만5467대, 해외 2만3050대)를 팔았습니다. 또한 지난 8월 출시한 EV6의 누적 판매 물량은 1만2072대(국내 4564대, 해외 7508대)였습니다.

이처럼 예상보다 좋은 판매량을 보여주고 있는 현대차, 기아의 전기차 사업의 성장에 따라서 현대모비스의 미래 먹거리 전동화 사업부 역시 함께 성장하고 있습니다.

현대모비스의 전동화 사업부 매출액은 급속도로 증가하고 있습니다. 향후 내연기관 자동차를 완전 대체할 것으로 예상되는 전기차의 부품을 공급하는만큼 미래 먹거리로서 손색이 없습니다.

아직까지는 생산량이 적어 영업이익적인 측면에서는 좋은 모습을 보이지 못하고 있지만, 꾸준히 매출액이 증가하여 규모의 경제를 형성하여 수익성 구간에 접어들면 실적 개선에 큰 힘이 될 것으로 전망합니다.

현대모비스 전망

이번 포스트에서 현대모비스 주가와 감익 악재, 전동화 사업부 성장 호재에 대해서 알아보았습니다. 현재 현대모비스 실적을 악화시키는 악재들은 22년도 상반기까지는 계속해서 영향을 끼칠 예정입니다.

하지만, 전동화 사업부 성장을 제외하고도 현대차, 기아와 함께 구조적 성장을 이루는 현대모비스의 펀더멘탈에 집중한다면 주가와 실적이 억눌린 지금의 상황에서 좋은 매수 기회를 잡을 수 있으리라 기대할 수 있겠습니다.

2022.01.03 - [주식/상남의 관심종목] - 현대차 주가, 수소차 프로젝트 중단, 악재? 호재?

현대차 주가, 수소차 프로젝트 중단, 악재? 호재?

현대차는 국내 1위 완성차 기업으로 기존의 내연기관 자동차를 비롯하여 전기차 양산 및 수소차 개발을 위해 노력하는 그린 모빌리티 기업 입니다. 수소차는 향후 전기차를 대체할 차세대 모빌

shark-man.tistory.com

2021.11.14 - [주식/상남의 관심종목] - 기아차 주가 전망, 외인 순매수 1조 이상, 현대차 대비 저평가

기아차 주가 전망, 외인 순매수 1조 이상, 현대차 대비 저평가

기아차는 최근 자동차뿐만 아니라 모빌리티 산업으로 나아가기 위해 사명을 기아차가 아닌 기아로 바꾸었습니다. 기아는 현대차와 함께 대한민국을 대표하는 자동차 업체입니다. 기아는 높은

shark-man.tistory.com

'주식 > 상남의 관심종목' 카테고리의 다른 글

| 하나금융지주 주가, 외국인 거대 매수세 (0) | 2022.01.19 |

|---|---|

| 카카오뱅크 주가 반토막, 개인 순매수 5000억 (0) | 2022.01.17 |

| 크래프톤 주가, 신작 배틀그라운드 부진, 공매도 급증 (1) | 2022.01.12 |

| 엠로 주가, 무상증자 일정, 클라우드 및 AI 신사업 (0) | 2022.01.12 |

| LG디스플레이 주가, 임원 매수, 개인 매도, 공매도 감소 (0) | 2022.01.12 |