GS리테일 주가, 4분기 실적 적자전환 이유, 기관 수급

GS리테일은 모두가 알고 있는 GS25 편의점, GS 수퍼마켓 등 소매유통업을 주요 사업으로 영위하며 홈쇼핑 GS SHOP, 뷰티 랄라블라, 반려용품 사업 어바웃펫 등 사업분야를 넓혀가고 있는 기업입니다.

GS리테일 주가가 지속적으로 조정을 받고 있어 투자자들의 불안감이 조성되고 있으며 4분기에는 실적이 적자전환하면서 어려움을 겪고 있습니다.

이번 포스트에서는 GS리테일 주가와 4분기 실적 분석, 주가 전망과 기관 수급에 대해서 알아보도록 하겠습니다.

GS리테일 주가

GS리테일 주가는 코스피 증시가 3,200을 상회하면서 한참 호조세를 보이던 6월에 리오프닝에 따른 편의점 사업부의 회복에 대한 기대감으로 고점이었던 39,800₩까지 주가가 상승한 바 있습니다.

하지만, 코로나 판데믹이 델타 변이와 오미크론 변이로 장기화되면서 오프라인 사업부 회복의 기대감을 충족시키지 못하였고 설상가상으로 코스피 증시가 2,700선까지 밀리면서 GS리테일 주가도 조정을 받고 있습니다.

현재 GS리테일 주가는 27,400₩으로 고점대비 약 -31.1%하락한 상태입니다. 요기요 인수 이후 이렇다할 호재도 없이 꾸준히 우하향하는 주가 흐름이 주주들을 지치게 하고 있습니다.

GS리테일 4분기 실적

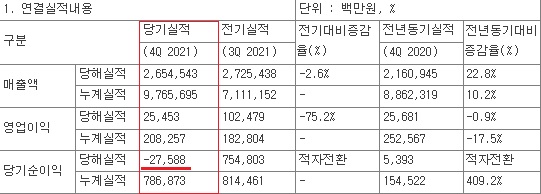

GS리테일이 발표한 4분기 잠정 실적에 의하면 매출액 2조 6545억(+22.8%), 영업이익 254억(-0.9%)으로 매출액과 영업이익은 전년동기대비 무난한 모습을 보였지만, 순이익 -276억으로 적자전환 했다는 점이 눈에 띕니다.

기존 컨센서스 예상치가 매출액 2조 5750억, 영업이익 570억, 순이익 350억이었기 때문에 영업이익이 컨센서스 대비 반토막 났고, 순이익은 설상가상 마이너스 수익률을 기록해 어닝 쇼크에 가까운 실적입니다.

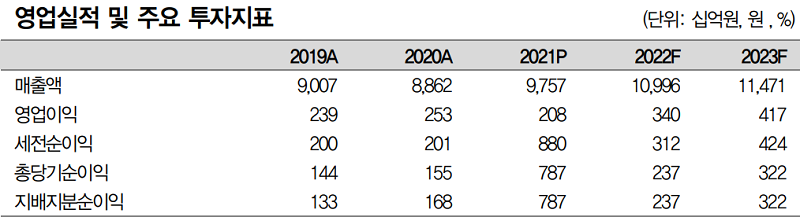

그럼에도 불구하고, 조금 떨어져서 연간실적으로 바라본다면 2021년도 실적은 매출액과 순이익이 모두 유의미한 성장을 보였기 때문에 좋은 한해였다고 평가할 수 있습니다.

하지만, 현재 GS리테일 주가가 상승동력을 얻지 못하는 것은 향후 가이던스가 나쁘게 제시되었기 때문입니다. 2021년 기록한 순이익 8800억에 반도 안되는 3120억이 2022년 순이익으로 제시되었습니다.

이처럼 향후 2년간 가이던스의 순이익 값이 매우 낮게 나타나는 이유는 무엇일까요?

GS리테일 신사업 투자

GS리테일은 현재 다양한 신사업에 진출하여 공격적인 투자를 이어나가고 있습니다. 우선 배달 음식 플랫폼 요기요 인수를 위해서 일회성 비용으로 100억원을 집행하면서 4분기 실적을 끌어내렸습니다.

그 외에도 급성장하는 반려동물 시장에 진출하여 반려용품 플랫폼 어바웃펫의 지분을 59.3% 인수하여 자회사로 편입하였고 다른 반려동물 사업 회사인 여울과 옴므를 흡수합병하였습니다.

GS리테일 '어바웃펫', 6개월 만에 고객 규모 6배↑

[서울=뉴시스] 이국현 기자 = GS리테일의 자회사 어바웃펫이 론칭 6개월 만에 고객 규모가 6배 증가했다고 9일 밝혔다

www.newsis.com

어바웃펫은 GS리테일의 주력 신사업 중 하나인만큼 급성장하고 있는데 현재 6개월만에 고객 규모가 6배 이상 증가하면서 2022년에는 1000억대의 매출액을 기록할 것으로 기대되고 있습니다.

하지만 E-커머스 사업부의 셰프의 레시피를 쉽게 따라할 수 있도록 조리방법과 손질된 식재료를 제공하는 심플리쿡, 유기농, 친환경 제품을 취급하는 달리살다, 온라인 장보기 플랫폼 GS 프레시몰에서 큰 손실이 발생하고 있으며 반려동물 사업과 달리 그다지 유망한 사업은 아닌 것으로 평가되고 있습니다.

미래가 기대되는 신사업과 다소 아쉬운 신사업에 모두 투자하고 있는 GS리테일이지만 현재의 손실액은 일시적인 것으로 판단되며 향후 신사업들의 성장에 따라 손실 규모는 축소되고 실적이 개선될 것으로 기대합니다.

GS리테일 주가 전망

단기적으로, GS리테일의 주가 반등을 기대해볼 수 있는 점은 리오프닝에 따른 수혜에 있습니다. 최근 정부에서 코로나 방역수칙을 대폭 완화하면서 독감처럼 취급되는 시기가 다가오고 있습니다.

이에 따라서 오프라인 매출이 주를 이루는 GS리테일의 주력 사업부 GS25 편의점의 실적이 회복될 것으로 예상하고 있습니다.

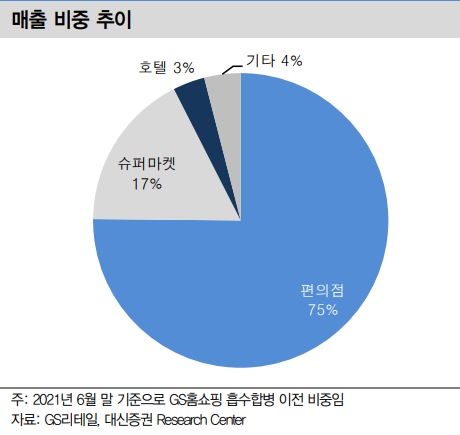

GS홈쇼핑을 제외한 GS리테일의 매출 중 무려 75%를 차지하는 편의점 사업의 회복은 GS리테일의 실적 개선에 큰 도움이 될것으로 생각합니다.

실제로 최근 기관 수급을 살펴보면 GS리테일 주가가 충분히 하락했다고 판단한 것인지, 방역수칙 완화에 대한 기대감에 기인한 것인지는 불명하지만 매수세가 들어오고 있습니다. 최근 5거래일간 184,650주를 매수하면서 서서히 GS리테일을 다시 주워담고 있는 모습입니다.

현재 반영된 아쉬운 실적과 악재들이 해소될 국면에 들어서고 있으며, 신사업의 성장이 기대되는 GS리테일이기 때문에 추가적으로 큰 폭의 주가 하락은 나오지 않을 것으로 예상합니다.

GS리테일 주가, 요기요 인수와 홈쇼핑 합병, 편의점사업 회복 리오프닝주

GS리테일 주가, 요기요 인수와 홈쇼핑 합병, 편의점사업 회복 리오프닝주

GS리테일은 최근 요기요의 인수와 GS홈쇼핑의 합병, 위드코로나로 인한 리오프닝의 수혜가 예상되는 편의점 사업부의 회복까지 좋은 소식들이 다수 있습니다. 그럼에도 불구하고 아직 주가에는

shark-man.tistory.com

일진하이솔루스 주가, PER 평가, 수소 모멘텀 약화

일진하이솔루스 주가가 연일 하락하고 있습니다. 정부의 수소 로드맵 발표에 힘입어 수소 관련주들이 주가 상승을 이루었으나, 최근 수소 모멘텀이 크게 약화되었습니다. 정부의 수소 관련 정

shark-man.tistory.com

'주식 > 상남의 관심종목' 카테고리의 다른 글

| 팬오션 주가, 4분기 실적 BDI 하락 악재, 외국인 수급 (0) | 2022.02.10 |

|---|---|

| 일진하이솔루스 주가, PER 평가, 수소 모멘텀 약화 (0) | 2022.01.26 |

| 하나금융지주 주가, 외국인 거대 매수세 (0) | 2022.01.19 |

| 카카오뱅크 주가 반토막, 개인 순매수 5000억 (0) | 2022.01.17 |

| 현대모비스 주가, 지속되는 감익, 전동화 사업 성장 (0) | 2022.01.17 |