천보 주가 전망, 고성장의 2차전지 소재 전해질 사업

천보는 반도체 및 디스플레이에 쓰이는 반도체 공정소재 및 LCD, OLED 소재를 생산하는 전자소재 부문과 전해질을 생산하는 2차 전지 소재 사업을 주력으로 영위합니다.

특히 2차 전지 소재인 전해질 관련 사업이 고성장을 이루면서 시장의 주목을 받고 있습니다. 이번 포스트에서는 천보의 주가와 전망, 2차전지 소재 전해질 사업에 대해서 다루도록 하겠습니다.

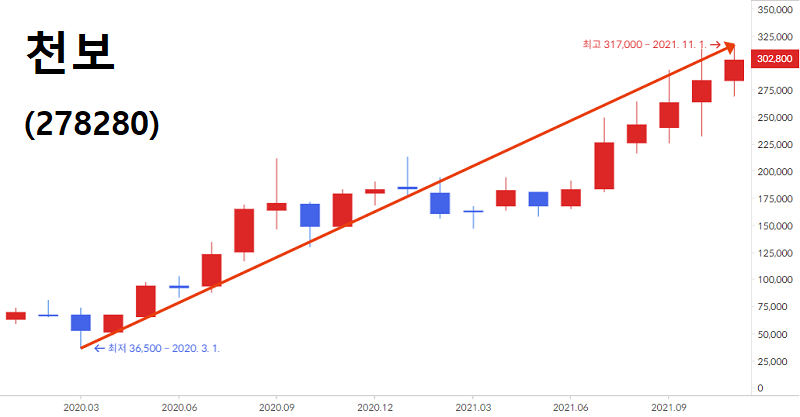

천보 주가

천보는 코로나 팬데믹으로 주가가 최저점을 찍은 이후로 전기차와 2차 전지 시장의 고성장에 따라 주목을 받으면서 주가가 크게 상승하였습니다. 최저점이었던 36,500₩대비 현재는 729% 이상 상승한 302,800₩의 주가를 형성하고 있습니다.

시가 총액이 3조 1400억에 달할 만큼 주가가 크게 상승하여 고평가라는 우려도 나오지만 2차 전지 시장이 크게 주목을 받고 있으며 천보의 전해질 사업이 고성장을 이루고 있다는 점이 성장성에 대한 프리미엄을 부여하였습니다.

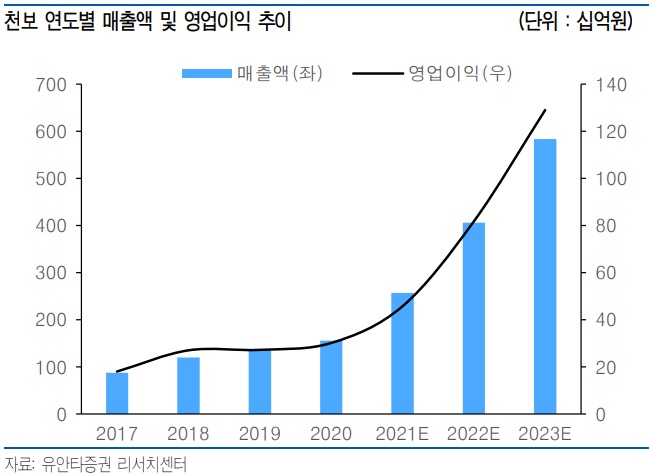

천보 실적

천보의 실적은 2021년을 기점으로 급성장을 시작하였고 2022년과 2023년에는 더욱 가파른 성장세를 보여줄 것으로 전망하고 있습니다.

실제로 3분기의 매출액은 664억원, 영업이익 113억 원으로 전분기 대비 10% 이상 성장하였으며 전년대비 YOY는 70%에 달할정도로 엄청난 성장을 보여주고 있습니다.

그중에서도 2차전지의 실적은 괄목할만한 성장을 이루고 있습니다. 3분기 2차 전지 매출액은 470억 원으로 전년대비 164.5% 성장한 모습을 보여주었습니다.

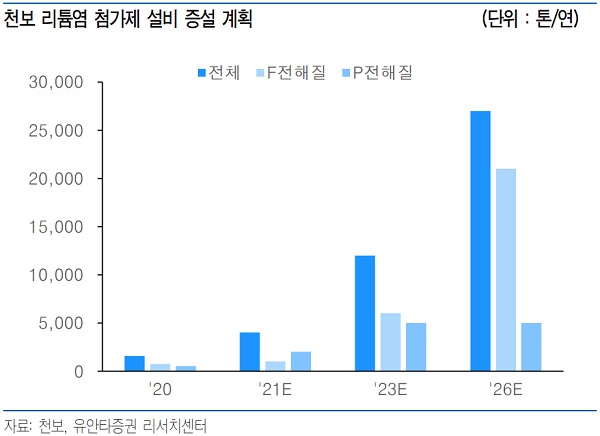

2차 전지 소재 전해질 사업

천보는 일반적인 전해질인 P전해질과 고사양 배터리에 주로 쓰이는 고성능 고품질의 F전해질을 모두 생산하는 기업입니다. 최근 리튬 가격이 가파르게 상승하면서 LiPF6 기존의 P전해질 가격 또한 크게 상승하면서 그에 대한 대체품으로 F전해질, LiFSI의 사용이 증가할 것으로 예상하고 있습니다.

특히 GM의 볼트 배터리 화재 이슈로 안전성이 더욱 강조되고 있는 전기차 시장에서 보다 고성능의 F전해질의 사용은 확대될 것입니다. 만약 지금과 같이 P전해질과 F전해질 사이의 가격이 크게 차이가 나지 않는 상태가 유지될 경우 F전해질로 정말 대체될 가능성 또한 존재합니다.

천보는 고전압, 고출력, 고온 안정성, 과충전 방지 등 유리한 점을 다수 보유한 F전해질에 대한 생산능력에 우선 투자하고 있습니다. 구체적으로 5년 안에 6배 이상의 생산능력을 갖출 계획을 가지고 있습니다.

21년에는 4000톤, 23년 12,000톤, 26년 27,000톤으로 전해질 생산능력을 증가시킬 계획이며 그중 F전해질의 생산능력을 20,000톤 이상으로 끌어올리는 것을 우선 구축할 전망입니다.

천보 전망

천보는 현재 대세를 이루는 전기차, 2차 전지 시장의 주역 중 하나임은 틀림없습니다. 매분기 놀라울 정도의 성장을 이루어내고 있고 그 속도는 더욱 가속화될 전망입니다.

그럼에도 주가 상승에 대한 부담은 여전히 존재합니다. 영업이익 500억 규모 기업의 시가총액이 3조에 달하고 있는 만큼 우려가 나오는 것도 당연합니다.

하지만, 2차전지 시장의 종목 중에서도 눈에 띄는 성장을 이루는 전해질 생산기업이라는 점, 그중에서도 고성능의 F전해질 사업을 영위한다는 점이 큰 메리트로 작용합니다.

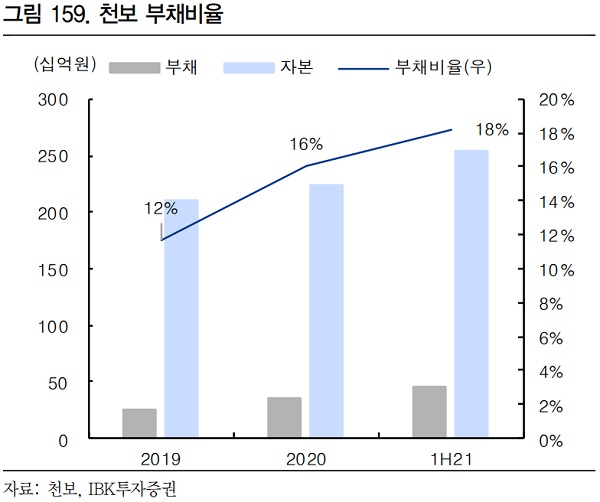

무엇보다 생산능력 추가 확보를 위한 자금동원이 용이하다는 점이 큰 장점입니다. 실제로 2차 전지 사업은 공격적인 투자를 필요로 하는데 천보는 부채비율이 매우 낮아 투자 여력이 충분합니다.

후성 주가 전망, 2차전지 소재 전해질 생산 기업

후성은 불소화학 기술과 집약된 공정 노하우로 2차 전지 소재, 반도체 특수가스 등 자동차, 철강, 반도체, 건설 등 산업 전반에 사용되는 국내 최고의 화학소재 제품을 공급하는 기업입니다. 특

shark-man.tistory.com

포스코케미칼 주가 전망, 중국 2차 전지 음극재 기업 인수, 3분기 역대 최고 실적

포스코케미칼 주가 전망, 중국 2차전지 음극재 기업 인수, 3분기 역대 최고 실적

포스코케미칼은 산업기초소재와 첨단화학소재를 생산하는 기업이었으나 최근에는 2차전지 소재를 중점사업으로 삼아 성장해나가고 있는 기업입니다. 국내에서 유일하게 2차전지의 핵심 소재

shark-man.tistory.com

'주식 > 상남의 관심종목' 카테고리의 다른 글

| 기아차 주가 전망, 외인 순매수 1조 이상, 현대차 대비 저평가 (0) | 2021.11.14 |

|---|---|

| 대한전선 주가 전망, 무상감자 및 유상증자 (0) | 2021.11.12 |

| 후성 주가 전망, 2차전지 소재 전해질 생산 기업 (0) | 2021.11.11 |

| 포스코케미칼 주가 전망, 중국 2차전지 음극재 기업 인수, 3분기 역대 최고 실적 (0) | 2021.11.11 |

| 쎄미시스코 주가 전망, 무상증자와 에디슨모터스 호재 수혜 (0) | 2021.11.10 |