두산퓨얼셀 주가 전망, 배당금, 3분기 실적발표, 수소관련주

차세대 미래 에너지로 손꼽히는 수소에너지, 짧게는 6개월부터 길게는 10년후의 미래를 추종하는 주식시장에서 수소관련주에 대한 관심이 뜨겁습니다.

그중에서도 수소를 이용한 발전, 즉 수소 발전 관련 사업을 영위하는 두산퓨얼셀은 가장 매력적인 투자처로 알려져있습니다.

이번 포스트에서는 두산퓨얼셀의 주가, 배당금, 3분기 실적, 전망에 대해서 다루도록 하겠습니다.

두산퓨얼셀 주가

두산퓨얼셀은 지난 2월 15일 65,400₩으로 고점을 형성한 후 상반기 수주 공백으로 매출액이 크게 감소하면서 거의 반토막수준까지 주가가 하락한 바 있습니다.

하지만, 불안정한 시장상황에도 불구하고 주가를 회복하여 현재는 52,200₩의 주가를 형성중이며 이는 고점대비 약, -20%하락한 가격입니다.

21년 1분기와 2분기의 실적이 이전 20년도 2, 3, 4분기에 비해 너무나도 부진한 모습을 보이면서 주가가 크게 조정을 받았습니다.

두산퓨얼셀 배당금

두산퓨얼셀은 두산퓨얼셀1우, 두산퓨얼셀2우B와 같이 배당과 관련된 우선주를 보유하고 있습니다. 하지만, 현재까지 두산퓨얼셀은 배당을 실시한 적이 없습니다. 또한, 두산퓨얼셀은 당분간 배당 및 자사주 매입과 같은 주주친화정책에 대해서는 당분간 계획이 없는 것으로 보입니다.

두산퓨얼셀의 배당 정책에 따르면 "수소경제 전환의 가속화에 따라 기술 및 사업영역의 확대 및 중장기 성장동력 확보를 위한 투자와 연구개발에 우선순위를 두고 있다"고 밝혔습니다.

두산퓨얼셀 3분기 실적발표

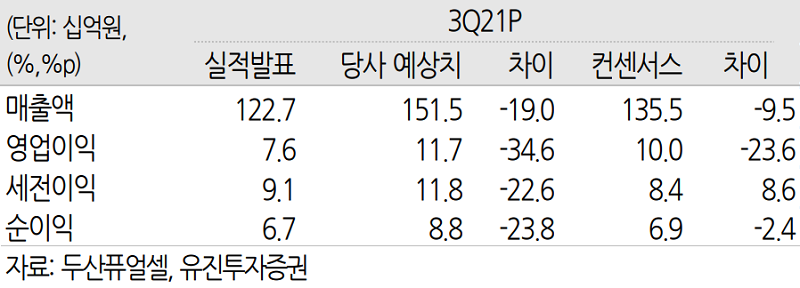

두산퓨얼셀의 3분기 실적은 매출액 1,227억원으로 작년 대비 -29%, 영업이익 76억원으로 작년대비 -39% 하회하였습니다. 또한 당사 예상치와 시장 전망치 모두 하회하였습니다.

다만, 수주부진의 원인이 정부의 제도 발표 지연이므로 고객사들과의 사적 협의는 사실상 완료된 상태라고 평가받고 있으므로 '청정수소발전의무화제도'가 시행된다면 매출액은 크게 증가할 것으로 예측하고 있습니다.

따라서, 부진한 3분기보다 제도 도입 이후의 4분기 실적을 기대해보는 것이 바람직하겠습니다.

두산퓨얼셀 전망

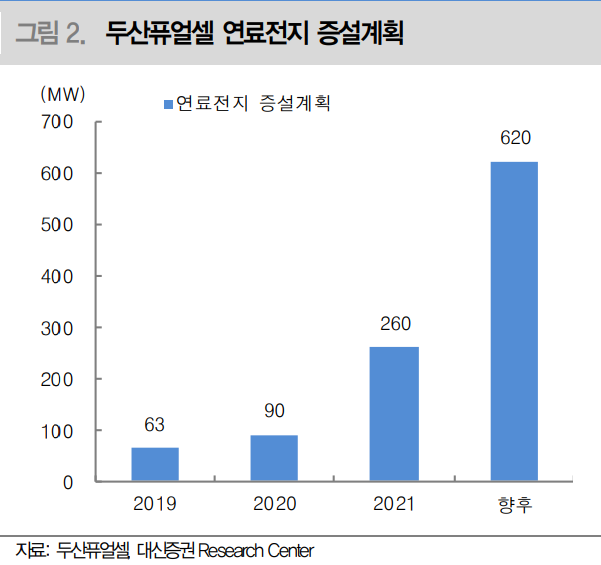

두산퓨얼셀은 세계적으로 가속화되고 있는 수소경제 전환에 발맞추어 수소 발전 연료전지 시장에서의 미래 성장 기회를 확보하기 위해서 두산 연료전지 사업을 인적분할하여 2019년 설립된 회사입니다. 발전용 연료전지 사업을 핵심 사업으로 영위하고 있으며 관련 기자재 공급과 유지보수서비스로 모든 매출이 이루어져 있습니다.

플러그 파워, 블룸에너지 등 글로벌 업체들이 국내에 대규모 수소 생산기지를 건설할 예정이므로 그 낙수효과를 누릴 것으로 기대되고 있습니다. 또한, 앞서 얘기한 '청정수소발전의무화제도' CHPS 제도의 도입과 함께 12월에 수주가 집중될 것으로 전망하고 있으므로 성장을 기대해볼 수 있겠습니다.

가장 중요한 포인트는 '수소 사업'을 영위한다는 점입니다. 이제 사업의 태동기에 있는 수소 사업에 투자함으로써 단순한 시세차익을 얻으려는 목적보다는 시장전체의 성장을 기대해볼 수 있습니다.

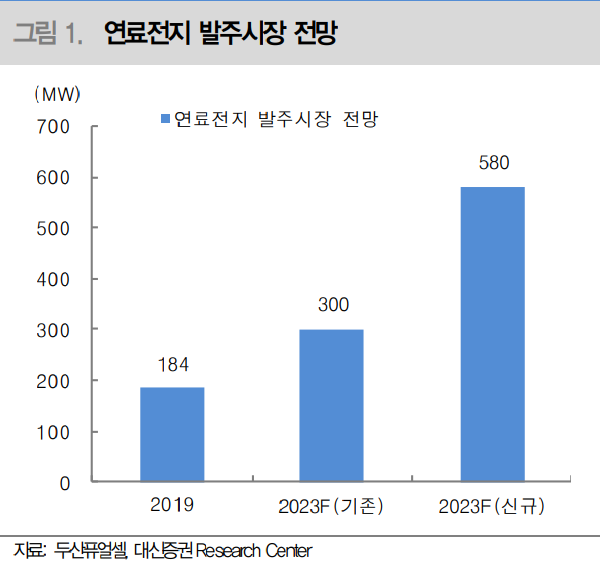

연료전지 발주시장은 2023년 약 3배 이상 성장할 것으로 전망하고 있습니다. 비단 연료전지만이 성장하는 것이 아니라 수소관련 사업의 규모들은 나날이 성장해가고 있습니다.

세계적으로 각광받고 있으며 가장 유력한 대체 에너지원인 수소에너지 사업을 영위하는 두산퓨얼셀에게 관심을 가져야만 하는 이유입니다.

롯데정밀화학 주가, 저평가 친환경 성장주, 완전 분석!

롯데정밀화학 주가, 저평가 친환경 성장주, 완전 분석!

안녕하세요~ 상어남자, 상남입니다. 이번 포스트에서는 국내의 대표적인 고부가가치 화학기업 롯데정밀화학에 대해서 알아보겠습니다. 롯데정밀화학은 롯데케미칼이 삼성정밀화학을 인수하면

shark-man.tistory.com

삼성엔지니어링 주가, 유가 상승 수혜, 신사업 수소 관련주

삼성엔지니어링 주가, 유가 상승 수혜, 신사업 수소 관련주

삼성엔지니어링은 플랜트 산업과 각종 생산시설 및 인프라 설비 구축을 주 사업으로 영위하는 기업입니다. 최근 친환경이슈와 에너지 문제가 부각되면서 관련 사업을 영위하고 있는 삼성엔지

shark-man.tistory.com

'주식 > 상남의 관심종목' 카테고리의 다른 글

| 현대제철 주가 전망, 배당금, 3분기 실적 발표, 피크아웃과 석탄 가격 (0) | 2021.11.02 |

|---|---|

| 풍산 주가 전망, 3분기 실적 발표 어닝서프라이즈, 구리 가격, 방산 호조 (0) | 2021.11.01 |

| 하이트진로 주가, 배당금, 리오프닝주, 3분기 실적 (0) | 2021.10.29 |

| 한미반도체 주가, 배당금, 3분기 실적, 반도체 업황 악화 극복 (0) | 2021.10.26 |

| CJ ENM 주가, SM인수, 티빙 성장, tvN, Mnet (0) | 2021.10.25 |