현대중공업 9월 공모주 청약, 예고된 조선 강세 속 현대중공업의 위치는?

안녕하세요~ 상어남자, 상남입니다.

얼마 남지 않은 9월 초 공모주 청약이 예정되어 있는 '현대중공업'

9월 공모주 청약 중에서 가장 대어로 평가받고 있으며

굉장히 많은 투자자들의 관심을 받고 있는 만큼 상장 후 주가전망에 대한 기대감이 높아지고 있습니다.

현대중공업 공모일, 상장일, 공모가 등 현대중공업의 공모주 청약에 대한 정보와

현대중공업의 강점은 무엇인지, 앞으로의 업황과 연관지어 오늘 알아보겠습니다.

현대중공업 공모주 청약 정보

현대중공업 공모 날짜 : 9월 7일 ~ 8일

현대중공업 희망공모가 : 52,000₩ ~ 60,000₩

현대중공업 상장일 : 미정 ( 9월 후반 예상 )

현대중공업

우리나라가 조선강국이라는 얘기는 누구라도 알만큼 유명한 얘기이지만

조선강국의 주역이 현대중공업이라는 사실 아셨나요?

현대중공업 공식 홈페이지의 기업소개의 말을 빌리겠습니다.

"명실공히 조선한국을 대표하는 현대중공업 조선해양사업부는 지난 83년 선박수주 및 건조량 부문에서 세계 1위로 선정된 이후 현재까지 세계 정상의 자리를 지켜온 현대중공업의 얼굴이자 핵심 사업부입니다."

현대중공업은 '한국조선해양' 이라는 해양 지주업체의 산하에 있는 자회사이기 때문에

한국조선해양을 통해서 현대중공업을 분석할 것입니다.

현대중공업 IPO를 통해서 한국조선해양의 100% 자회사이던 현대중공업은 20%의 신주발행을 통해서

83.3%의 지분을 한국조선해양이 소지할 것으로 예상합니다.

또한, 상장을 통해 1조 원가량의 자금을 조달하여 신사업과 친환경부문에 투자할 것이므로 성장성을 기대해볼 수 있다.

조선업황분석

해운 운임의 상승으로 전 세계적으로 선박에 대한 수요가 증가했고 이는 발주 및 조선가의 개선으로 이어졌습니다.

20년도 후반기부터 신조선가와 중고선가는 큰 폭으로 상승하고 있습니다.

이 같은 조선가 상승은 과거 조선의 호황기를 연상하게 하고 있습니다.

또한, 국제해사기구(IMO)에서 새롭게 발표한 환경기준을 14년도 이전에 건조된 선박에 적용한다면

많은 선박이 환경기준을 통과하지 못하고 퇴역해야 하는 상황이 발생합니다.

이에 따라 선박들이 퇴역할 경우 그에 따라 조선 신규 발주는 폭발적으로 증가할 것으로 예상하고 있습니다.

이미 한국조선해양의 신규수주는 유의미한 수준의 증가폭을 보이고 있습니다.

더불어 환경기준에 맞는 선박조선을 위해서는 친환경 선박인 LNG선을 수주하는 것이 필수적입니다.

한국은 LNG선 수주의 대부분의 비중을 차지할 만큼 강세를 보이고 있습니다.

현대중공업의 우려

선주들의 선박 주문이 늘어나는 가운데 철강 가격도 함께 인상되고 있어 막상 영업이익은 낮을 것이라는 전망이 있다.

실제로 조선 원가 비중의 상당 부분을 차지하는 후판 유통가는 크게 상승하고 있다.

이 때문에 2021년도 2분기 조선사들은 예상보다 적은 영업이익으로 인해 어닝쇼크를 맞이하였다.

하지만, 이러한 후판 가격 상승은 일시적일 것이라는 전망이 많다.

후판 가격의 상승은 원재료인 철강 가격의 상승에서 기인하므로 철강 가격이 하락하면 후판 가격 역시 하락할 것이고

과거에 후판 가격이 30% 이상 급등한 경우 평균 6개월 정도 지속되었기 때문이다.

현대중공업 전망

선박 발주는 해상 물동량의 증가, 해상 운임의 변동에 의해서 1차적으로 증가하고 있다.

더불어 친환경 선박 교체 수요로 인해 수주가 늘어나는 모습이 뚜렷해지고 있다.

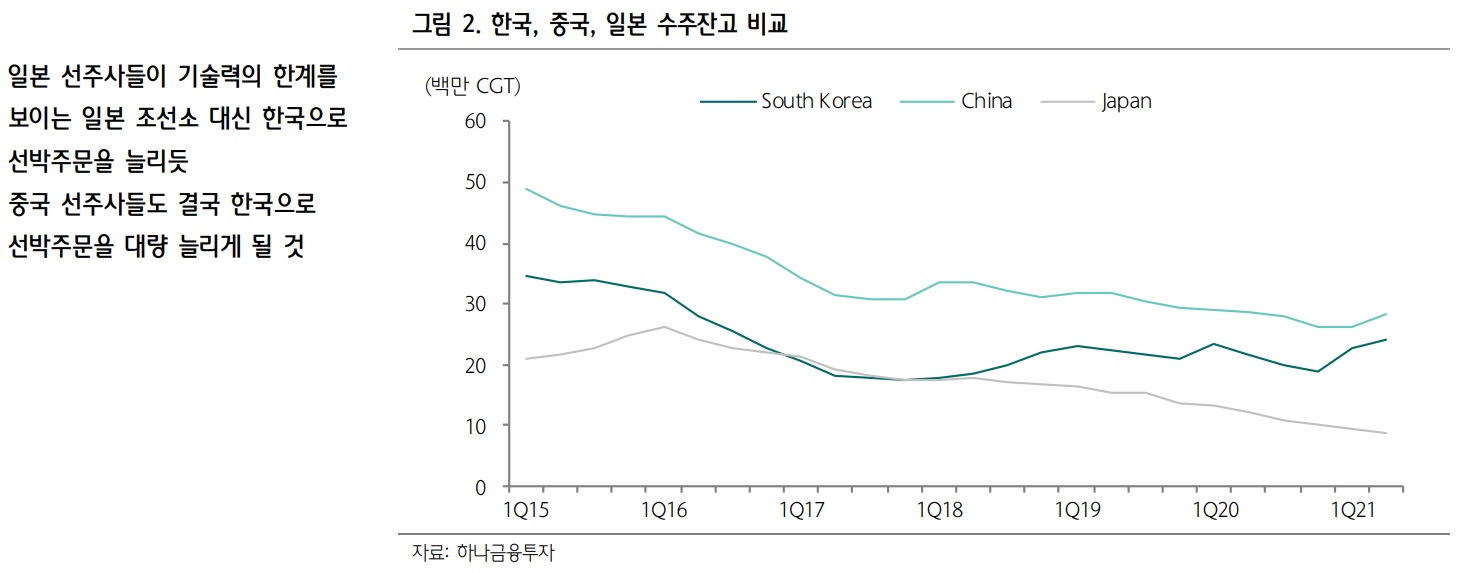

조선업계 한국의 최대 라이벌로 꼽히던 중국과 일본은 정작 중요한 친환경 선박에는 약한 모습을 보이고 있으며

실제로 한국의 수주잔고 비율이 중국을 거의 따라잡은 것으로 알려졌다.

더불어 중국에서 건조된 선박이 운항은 원활하지 못한 것이 드러나고 있고

일본 조선소들은 일본 내수시장에서조차 주문을 받지 못해 2016년 이후 수주잔량이 감소 추세를 보이고 있다.

이처럼 한국의 조선업계는 친환경 조선업 경쟁구도의 유리한 입지를 취하였기 때문에

향후 수주선가의 결정에 있어 선주와 원활하게 협상할 수 있는 위치에 서 있습니다.

이로 인해, 상당 부분 영업이익이 개선될 것으로 예상됩니다.

마무리하는 글

현대중공업은 다시금 호황기가 찾아오는 조선업 사이클의 중심에 있는 기업입니다.

조선업 사이클은 최소 3년 이상 지속되는 긴 사이클이기 때문에 적어도 2025년까지 현대중공업의 실적과 성장성은

계속해서 좋아질 것으로 예측하고 있습니다.

다만 이렇듯 분명한 사이클에도 불구하고 최근 시장에서는 선택받지 못하고 주가는 오름세를 보이지 못하고 있습니다.

워낙에 긴 호흡으로 접근해야 하는 업종이기 때문인 것으로 예상하지만 주가는 미래를 선반영 하기 때문에

조선업종의 오름세는 머지않았을 것입니다.

상장 이후 혹시라도 고가매도 기회를 놓쳤더라도 업황 개선이 상당 부분 확정된 기업이기 때문에

믿고 가셔도 부담 없을 것으로 생각합니다.

'주식 > 상남의 공모주' 카테고리의 다른 글

| 카카오페이 청약 증권사는? 10월 공모주 청약 일정, 공모가 총정리 (0) | 2021.10.11 |

|---|---|

| 아스플로 공모주 청약일정과 주관사, 공모가, 기업분석, 수요예측까지 (0) | 2021.09.25 |

| 원준 공모주 청약일정과 주관사, 공모가, 환매청구권이란?, 기업분석까지 (0) | 2021.09.23 |

| 2021년 9월 공모주 일정, 현대중공업 공모주 청약 증권사는 어디? (0) | 2021.08.30 |

| 일진하이솔루스 공모주 청약은 했는데, 뭐하는 회사야? 주가전망까지 (0) | 2021.08.29 |